📊인벤티지랩 주가 전망 : 반등의 신호인가, 리스크의 경고인가?

인벤티지랩, 바이오 혁신의 현주소와 투자 기회 🧬

인벤티지랩은 장기지속형 주사제와 지질나노입자(LNP) 기반 신약 플랫폼을 앞세워 국내 바이오 벤처의 혁신을 이끌고 있는 기업입니다.

비만치료제, 치매·탈모 치료제 등 신약 파이프라인과 글로벌 제약사 협력, 그리고 최근 특허 이슈까지 겹치며 투자자들의 관심이 다시 뜨겁게 달아오르고 있습니다.

이 글에서는 실적, 경쟁력, 주가분석, 배당금, 장단점 등 투자자가 반드시 알아야 할 인벤티지랩의 핵심 포인트를 전문가 시각에서 심층 분석합니다.

지금이 인벤티지랩의 ‘진짜 기회’인지, 신중하게 확인해 보세요!

1️⃣ 실적 및 재무 현황 분석 📉

- 2024~2025년 실적 흐름

2024년 1분기 인벤티지랩은 매출 9,700만 원(전년 동기 대비 +94%)을 기록했으나, 영업이익은 -42.4억 원으로 적자가 지속되고 있습니다.

2023년 연간 매출은 6억 5,815만 원, 영업이익 -159억 원, 순이익 -269억 원으로 적자 규모가 확대됐습니다.

부채비율은 924%에 달해 재무 부담이 크고, 자본잠식 우려도 제기되고 있습니다. - 원인과 개선 포인트

상장 이후 대규모 연구개발(R&D) 투자와 신약 파이프라인 확장, 전환사채 발행 등으로 비용이 급증했습니다.

단기적으로는 적자 구조가 지속되지만, 비만치료제·치매치료제 등 신사업이 상업화에 성공하면 실적 반등이 기대됩니다. - 현금흐름과 자본조달

2023년 185억 원 규모의 전환사채와 유상증자를 통해 자금을 확보했으나, 단기 금융상품 투자 논란이 있었습니다.

향후 추가 자본조달 필요성이 남아 있습니다.

2️⃣ 경쟁력 및 성장 동력 분석 🏆

- 독자적 DDS·LNP 플랫폼

인벤티지랩은 마이크로플루이딕스 기반의 DDS(Drug Delivery System)와 LNP(지질나노입자) 플랫폼 기술을 보유, 장기지속형 주사제 개발에서 차별화된 경쟁력을 갖췄습니다.

대표 파이프라인은 비만치료제(세마글루타이드 주사제), 치매·탈모 치료제, mRNA 유전자 치료제 등으로 확장 중입니다. - 특허 및 기술 장벽

2024년 비만치료 장기지속형 주사제(세마글루타이드 마이크로입자) 원천 특허를 확보하며, 국내외 시장 진입장벽을 높였습니다.

이 특허는 인벤티지랩의 고유 플랫폼 ‘IVL-드럭플루이딕’을 활용한 혁신 기술로, 경쟁사 대비 월등한 흡수율과 약효 지속성을 인정받고 있습니다. - 글로벌 협업 및 상업화 경험

유한양행 등 국내외 제약사와 공동개발, 기술이전 경험이 있으며, 동물의약품 상업화도 이미 성공적으로 이뤄냈습니다.

IPO 이후 확보한 자금으로 신약 임상과 글로벌 진출을 가속화하고 있습니다.

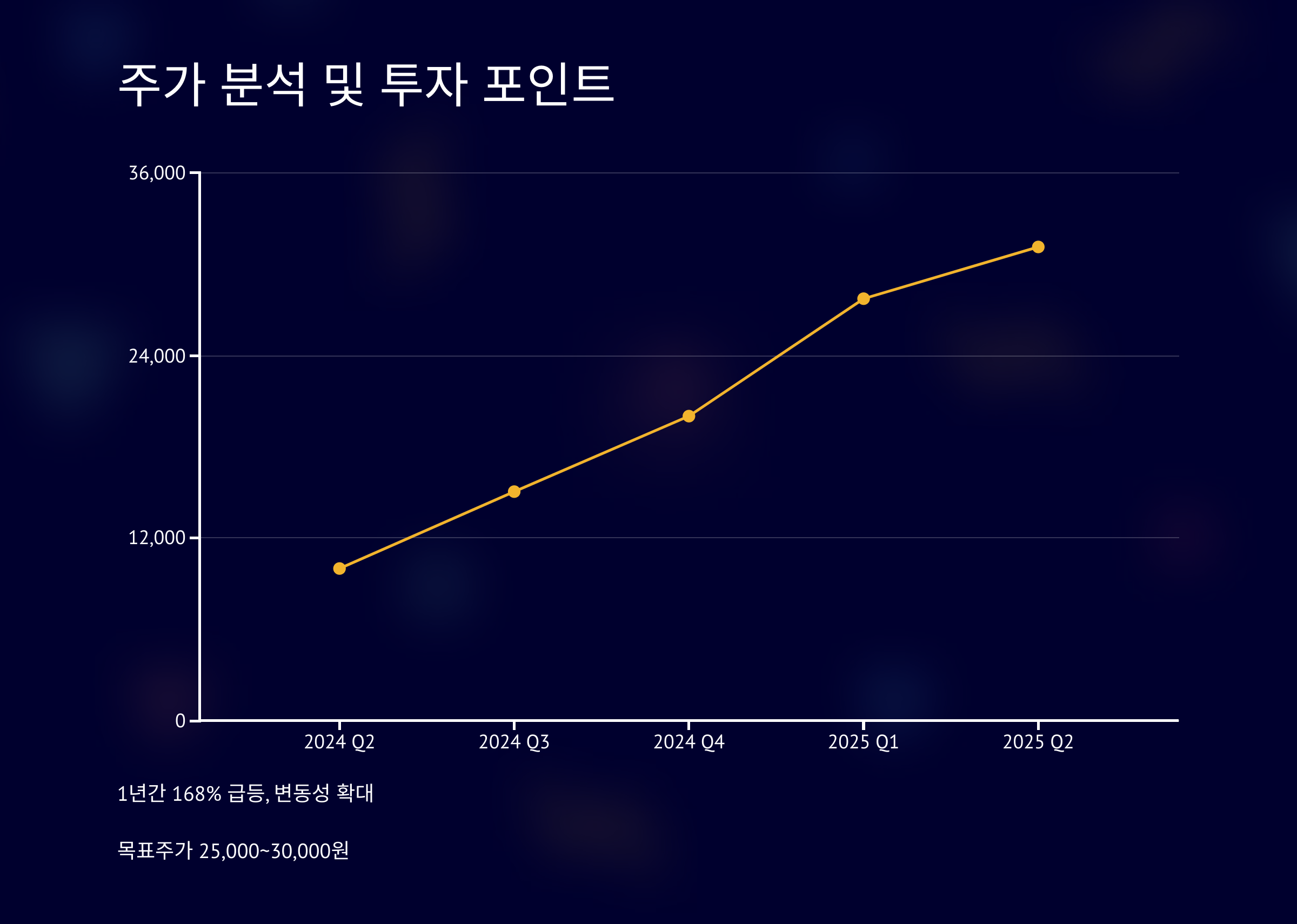

3️⃣ 주가 분석 및 투자 포인트 📈

- 2025년 주가 흐름

2025년 4월 기준 인벤티지랩 주가는 27,700~31,100원(4/28 종가)으로 1년 새 168% 급등, 52주 최저가(9,610원) 대비 3배 이상 상승했습니다.

최근 특허 등록, 비만치료제 임상 기대감, 외국인 매수세 유입 등으로 변동성이 확대되고 있습니다. - 기술적 분석

볼린저밴드 상단 돌파, 단기 과매수 신호와 함께 긍정적 뉴스가 이어지면 추가 상승 모멘텀도 기대할 수 있습니다.

전문가들은 목표 주가를 25,000~30,000원 사이로 제시하는 경우가 많으며, 단기 급등 이후 조정 가능성도 염두에 둬야 합니다. - 리스크 요인

높은 부채비율, 지속적 적자, 자본잠식 우려, 공매도 증가, 추가 자본조달 가능성 등은 투자 리스크로 꼽힙니다.

상장 후 자금 운용 논란, 임상 실패 또는 허가 지연 시 주가 급락 가능성도 있습니다.

4️⃣ 배당금 및 주주환원 정책 💸

- 배당금 현황

인벤티지랩은 현재 배당금을 지급하지 않고 있으며, 모든 자원을 연구개발과 신사업 확장에 집중하고 있습니다.

향후 흑자 전환과 실적 안정화가 이뤄져야 배당 정책 논의가 가능할 전망입니다.

5️⃣ 투자 장단점 및 리스크 ⚖️

| 장점 | 단점/리스크 |

|---|---|

| DDS·LNP 등 독자 플랫폼 기반 신약 파이프라인 | 지속적 적자, 높은 부채비율, 자본잠식 우려 |

| 비만치료제·치매치료제 등 성장성 높은 신사업 | 공매도·변동성 확대, 추가 자본조달 가능성 |

| 특허 확보로 기술 장벽 강화 | 상장 후 자금 운용 논란, 신뢰도 이슈 |

| 글로벌 제약사 협업, 상업화 경험 | 임상 실패·허가 지연 시 주가 급락 가능성 |

| 외국인 매수세, 단기 급등 모멘텀 | 단기 급등 후 조정 위험 |

- 특별 포인트

비만치료제 시장 성장, 글로벌 협업, 특허·기술 장벽 등은 장기적 성장 모멘텀입니다.

단기 급등 이후 변동성 확대, 재무 리스크 관리가 투자 전략의 핵심입니다.

인벤티지랩, 반등의 신호를 기다리며… 🧐

인벤티지랩은 독자적 DDS·LNP 플랫폼, 비만치료제·치매치료제 등 신약 파이프라인, 글로벌 협업, 특허 장벽 등 확실한 성장 모멘텀을 갖춘 바이오 벤처입니다.

2025년에도 특허 이슈, 임상 진척, 외국인 매수세 등으로 주가가 강한 변동성을 보이고 있습니다.

다만, 지속적 적자와 높은 부채비율, 자본잠식 우려, 공매도 등 리스크도 크기 때문에, 분할매수·관망 전략과 함께 임상·사업 진척 상황을 면밀히 모니터링하는 신중한 투자가 필요합니다.

여러분의 투자 전략, 지금 다시 점검해 보세요!

궁금한 점은 댓글로 남겨주세요. 😊

Q&A: 인벤티지랩 투자 FAQ

Q1. 2025년 인벤티지랩 실적 전망은?

A1. 2024~2025년 매출 성장세는 이어지고 있으나, 대규모 R&D 투자로 적자 구조가 지속되고 있습니다. 신약 상업화 성공 시 실적 반등이 기대됩니다.

Q2. 배당금 지급 계획은?

A2. 현재 배당금은 지급하지 않으며, 흑자 전환 및 실적 안정화 이후에야 배당 정책이 논의될 전망입니다.

Q3. 가장 큰 투자 리스크는?

A3. 높은 부채비율, 자본잠식 우려, 공매도 증가, 임상 실패 또는 허가 지연 등이 주요 리스크입니다.

Q4. 성장 동력은 무엇인가요?

A4. DDS·LNP 플랫폼 기반 비만치료제, 치매·탈모 치료제, 글로벌 제약사 협업, 특허 확보 등이 성장 동력입니다.

Q5. 단기 급등 이후 추가 상승 여력은?

A5. 특허·임상 진척 등 긍정적 이슈가 이어진다면 추가 상승도 가능하지만, 변동성 확대 구간에서는 분할매수와 리스크 관리가 필요합니다.

'재테크정보💰 > 주식 이야기📊' 카테고리의 다른 글

| 📊쎄크 주가 전망: 전자빔 혁신주, 성장과 리스크를 읽다 (1) | 2025.05.01 |

|---|---|

| 📊고영테크놀러지 주가 전망: 3D 검사장비·의료로봇 혁신, 반등의 신호는? (1) | 2025.04.30 |

| 📊애경케미칼 주가 전망: 저평가 매력과 신성장 동력, 반등의 신호는? (2) | 2025.04.29 |

| 📊한화오션 주가 전망 : LNG선 슈퍼사이클, 실적 반등, 투자 전략 총정리 (2) | 2025.04.28 |

| 📊한국선재 주가 전망: 해저케이블 테마, 실적, 투자전략 총정리 (2) | 2025.04.25 |